FedNow چیست؟ سیستم پرداخت فوری جدید فدرال رزرو و پیامدهای آن برای CBDCها

FedNow چیست؟ سیستم پرداخت فوری جدید فدرال رزرو و پیامدهای آن برای CBDCها

به گزارش زوم ارز، فدرال رزرو یک سیستم پرداخت جدید به نام FedNow راه اندازی کرده است که به بانک ها و مؤسسات مالی امکان می دهد تراکنش های بین بانکی را به صورت آنی و با هزینه 0.40 سنت و با در دسترس بودن 24 ساعته و 7 روز هفته انجام دهند.< /p>

سیستم FedNow موضوع بحث بسیاری از سیاستمداران، موسسات مالی، علاقه مندان به ارزهای دیجیتال و شهروندان عادی ایالات متحده بوده است. بنابراین FedNow چیست؟ نمونه اولیه یک ارز دیجیتال بانک مرکزی (CBDC) یا فقط یک سیستم پرداخت فوری؟

درک FedNow

FedNow یک سیستم پرداخت برای تراکنشهای بین بانکی است که منحصراً برای مؤسسات مالی در هر اندازه و شکلی است که میتوانند از طریق FedLine، سیستم پیامرسانی الکترونیکی فدرال رزرو به آن دسترسی داشته باشند.

مقایسه ACH و انتقال سیم

در مقایسه با سایر سیستم های تراکنش بین بانکی، می بینیم که چرا FedNow برای مشاغل و شهروندان عادی بسیار مورد نیاز و مطلوب است.

- در ایالات متحده، دو روش رایج برای انجام انتقال بین بانکی از طریق ACH و سیم است.

- با این حال، ACH میتواند تا ۲ تا ۳ روز کاری طول بکشد و میتواند از طریق FedACH یا EPN، تنها اپراتور خصوصی در شبکه ACH، استفاده کند.

- از سوی دیگر، نقل و انتقالات سیمی میتواند چند ساعت طول بکشد، اما بسیار گرانتر است.

در هر صورت، این دو سیستم باید از طریق فدرال رزرو عبور کنند، که وظیفه برداشت پول از صادرکننده مشخص شده را بر عهده خواهد داشت و آن را به حساب گیرنده مشخص شده ارسال می کند.

FedNow در مقابل ACH، انتقال سیمی

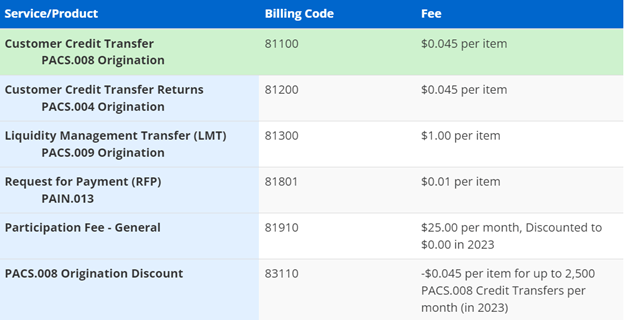

FedNow، از سوی دیگر، در دسترس بودن 24 ساعته، تراکنشهای نزدیک به آنی و با کارمزد تراکنشهای کمتر از 0.045 دلار را فراهم میکند. در اینجا نگاهی به برنامه کارمزدهای FedNow در سال 2023 داریم:

این یک سیستم تسویه حساب بین بانکی کاملاً کارآمد است که برای سیستم مالی ایالات متحده بسیار مورد نیاز است، اما برخی از مردم احتمالاً از خود خواهند پرسید که چرا ایالات متحده چندین دهه پیش برای راهاندازی آن زحمتی نمیکشید، با توجه به اینکه اروپا دارای SEPA و برزیل دارای PIX است. این سیستمها چندین سال است که بهطور کارآمد راهاندازی شدهاند.

با بازگشت به ساختار FedNow، به افراد طبیعی امکان انتقال از 100,000 دلار به 500,000 دلار را می دهد — اگرچه آنها مستقیماً از FedNow استفاده نخواهند کرد و از طریق بانک ها و مؤسسات مالی که آنها را به مشتریان ارائه می دهند استفاده خواهند کرد. /p>

CBDCهای واسطه

نکته آخر مهم است. FedNow شباهت زیادی به CBDC میانجی دارد، مدلی که یک سال پیش توسط فدرال رزرو پیشنهاد شد.

بر اساس یک مدل واسطهای، بخش خصوصی حسابها یا کیف پولهای دیجیتالی را برای تسهیل مدیریت داراییها و پرداختهای CBDC ارائه میکند. یک مدل واسطهای استفاده از چارچوبهای مدیریت هویت و حریم خصوصی موجود در بخش خصوصی را تسهیل میکند.

به طور خلاصه، CBDC های واسطه مدلی هستند که در آن بانک مرکزی CBDC را کنترل می کند اما بخش خصوصی (بانک ها) حساب ها و کیف پول هایی را برای کاربران خود ارائه می دهند. این روش کمی پیچیده تر است، اما این اصل آن است. در حال حاضر، باید شبیه آنچه FedNow است، یا می تواند باشد.

پدیده صحبت فدرال رزرو

نکته نگرانکنندهتر این است که جروم پاول چگونه به این سؤال پرداخت که در صورت راهاندازی CBDC، فدرال رزرو باید چه پارامترهای قانونی مناسبی را دنبال کند. او گفت که تصویب کنگره برای CBDC های خرده فروشی و عمده فروشی مورد نیاز است، اما در مورد CBDC های واسطه ای توضیحی نمی دهد، که سوالات زیادی را برای شروع ایجاد می کند:

- چه پارامترهای قانونی را باید پوشش دهند؟

- چرا پاول به CBDC واسطه ای اشاره نمی کند؟

- و این چگونه بر حریم خصوصی مالی و آزادی شهروندان ایالات متحده تأثیر می گذارد؟

روشی که پاول از سؤالات مستقیم اجتناب می کند و از نظرات گمراه کننده یا گیج کننده استفاده می کند، یک فرم گفتاری رایج به نام Fed Speak است، اصطلاحی که توسط آلن بلایندر برای توصیف “گویش متلاطم انگلیسی” توسط اعضای رئیس فدرال رزرو برای بیان جملاتی که فاقد آن هستند ابداع کرد. جوهر یا معنای واضح و تا حد امکان با کلمات.

نمونه دیگری از این اتفاق در سپتامبر 2022 رخ داد، زمانی که کمیته مجلس نمایندگان از لائل برینارد، معاون سابق فدرال رزرو خواست تا پاسخ های روشن و روشنگرانه ای به مجموعه ای از سؤالات در مورد میزان اختیارات فدرال رزرو برای صدور CBDC ارائه دهد و همچنین توضیح دهد. سایر شهادت ها در جلسه ماه مه. او به جای پاسخ دادن به شیوه ای واضح و مختصر، موضع فدرال رزرو در مورد CBDC را تکرار کرد.

“مقاله بحث ژانویه هیئت فقط به این نکته اشاره می کند که “فدرال رزرو قصد ندارد بدون حمایت واضح از سوی شاخه اجرایی و کنگره، به طور ایده آل در قالب یک قانون مجاز خاص، به صدور CBDC ادامه دهد.” /p>

اولین سوالی که به ذهن خطور می کند این است که در حالت ایده آل در اینجا به چه معناست؟ آیا آنها واقعاً به تأیید کنگره نیاز دارند یا فقط قانون را دور می زنند؟

آیا FedNow یک نمونه اولیه CBDC است؟

مدت کوتاهی پس از اعلام آن در مارس 2023، نگرانیهایی در مورد FedNow و شباهت وحشتناک آن به یک بلاک چین مجاز وجود داشت. اکوسیستمی که در آن فقط موسسات مالی و افراد مجاز کنترل بلاک چین را دارند، مدیریت انجام تراکنشها، میزان تراکنش، آنچه منتقل میشود، مسدود کردن کاربران ناخواسته و غیره.

یکی از نگرانی های اصلی استفاده از FedNow برای تبدیل شدن به نمونه اولیه CBDC بعدی است. و این نگرانی توسط چندین موسسه مالی و سیاستمداران در ایالات متحده ابراز شده است. تام ایمر قانون ایالتی ضد نظارت CBDC را صادر کرد تا از تلاش فدرال رزرو برای تحقیق و نمونه سازی یک CBDC جلوگیری کند.

بانکداری خصوصی و وام دهی: خطرات CBDC

موسسات اعتباری مانند انجمن اتحادیه اعتباری (CUNA) گفتند که CBDC غیرضروری است و چشمانداز مالی کنونی در ایالات متحده میتواند بدون ایجاد بیثباتی در اقتصاد مدرن و تقویت شود.

بانکداری خصوصی بخش دیگری است که CBDC ها می توانند به یک اختلال اساسی تبدیل شوند. از بین بردن بانکها، زیرا دولت همان خدمات را بدون دریافت هزینه ارائه میکند. همانطور که فدرال رزرو می گوید، این باعث ایجاد رقابت سالم نمی شود، بلکه باعث می شود مردم بانک های خود را ترک کنند و بازارهای مالی را تضعیف کنند.

تهدیدهای امنیت سایبری می توانند باعث ایجاد خطر سیستماتیک شوند

دومین نگرانی بزرگ این است که چگونه فدرال رزرو برای ایجاد زیرساختی پیشرفته و ضد گلوله در برابر هکهای بزرگ و حملات سایبری آماده است. برای مثال، هک کردن یک سیستم پولی میتواند باعث ایجاد ریسک سیستماتیک شود، زیرا این سیستم حاوی اطلاعات و دسترسی به حسابهای چند موسسه مالی، شرکتها، مقامات دولتی، افراد ثروتمند و کاربران عادی است.

ادغام با سیستم های بلاک چین

یکی دیگر از نگرانیها، که تا حد زیادی مشهود است، اما به نظر کاملاً نادیده گرفته میشود، این واقعیت است که FedNow با بلاک چین فلزی، لایه صفر (زیرساختی که لایههای 1 در آن ساخته میشود) یکپارچه شده است که با قانون رازداری بانکی مطابقت دارد. بنابراین آنها با ضد پولشویی (AML) مطابقت دارند و قوانین مشتری شما (KYC) را می شناسند و این به Metal Blockchain اجازه می دهد تا به سازندگان و پروژه های مالی غیرمتمرکز گزینه های سازگار با انطباق را ارائه دهد.

اما ویژگی دیگر این است که بلاک چین فلزی به عنوان یک فورک از بهمن (AVAX) ساخته شده است، بنابراین منطقی است که آنها X-Chain را داشته باشند، که به سازندگان اجازه می دهد تا توکن ها را مطابق با معیارهای خود ایجاد، سفارشی سازی و مدیریت کنند. . به گفته بنیانگذاران آن، بلاک چین فلزی می تواند به عنوان یک لایه بنیادی برای CBDC ها استفاده شود، که به سیستمی از “زنجیره های بانکی” اجازه می دهد که CBDC ها را ارتباط و مدیریت کنند.

در تئوری، یک CBDC میتواند روشی مؤثر برای مدرنسازی و خودکار کردن نقل و انتقالات و پیگیری سلامت مالی سیستم، اجتناب از هر گونه کاربر ناخواسته یا جلوگیری از کلاهبرداریهای بزرگ باشد. اما همچنین میتواند به ابزاری خطرناک در دستان دولتها و مؤسسات وسواس نظارت تبدیل شود و آنچه از آزادی مالی و حریم خصوصی باقیمانده کمرنگ شود.

منبع: cryptoglobe.com

اخبار مرتبط

-

۱۱/۲۷Toobit و LALIGA پس از نشست مطبوعاتی موفق، از چشمانداز مشترک خود برای همکاریهای منطقهای خبر دادند 3 ماه پیش

-

۱۱/۲۷Toobit با راهاندازی معاملات فیوچرز سهام، پیوندی میان بازار مالی سنتی و رمزارز ایجاد میکند 3 ماه پیش

-

۱۱/۲۷Toobit ولنتاین را با $300,000 جایزه برای تیمهای دو نفره جشن میگیرد 3 ماه پیش

-

۱۱/۲۷Toobit پس از تکمیل فوری ظرفیت فروش در سکوی پرتاب، نبرد معاملاتی 10 میلیون توکن FWX را آغاز میکند 3 ماه پیش

-

۱۱/۲۷رونمایی Toobit از یکپارچهسازی هشدارهای TradingView برای ارائه سیگنالهای لحظهای بازار 3 ماه پیش

بروکرهای پیشنهادی

مشاهده همه

سامان شیرازی نویسنده حوزه اخبار بازارهای مالی با تمرکز بر تحولات فاندامنتال و رویدادهای تأثیرگذار در بازار ارزهای دیجیتال است. او با پیگیری مستمر اخبار پروژههای بلاکچینی، جریان سرمایه، سیاستهای اقتصادی و تحولات نهادی، تلاش میکند تصویری شفاف از عوامل اثرگذار بر بازار ارائه دهد. رویکرد او مبتنی بر تحلیل خبری و بررسی دادههای منتشر شده از منابع معتبر است تا مخاطبان بتوانند درک بهتری از شرایط بازار و روندهای احتمالی داشته باشند. تمرکز اصلی وی بر تبیین ارتباط میان اخبار و رفتار بازار است، نه ارائه سیگنال یا توصیه معاملاتی! محتوای منتشر شده توسط سامان شیرازی صرفا جنبه اطلاع رسانی و آموزشی دارد و به منزله پیشنهاد خرید یا فروش داراییهای دیجیتال محسوب نمیشود.

نظرات (0 نظر)

هنوز نظری ثبت نشده است. شما اولین نفر باشید!