آیا ارزهای دیجیتال قادرند به طور کامل چشمانداز فینتک بانکداری را تحقق دهند؟

به گزارش زوم ارز، در اوایل دهه ۲۰۱۰، مشتریان بانکی که از کارمزدها، پیچیدگی و خدمات نامطلوب بانکهای سنتی خسته شده بودند، گزینههای نوین و نو ظهوری را در اختیار یافتند.

برای اطلاع از تمامی اخبار کانال تلگرام ما را دنبال کنید

نئوبانکها، یا همان بانکهای دیجیتال یا چالشگر، بهطور عمده به عنوان استارتآپهای فینتک شناخته میشوند. این نوع بانکها با هدف ارائه خدمات بانکی از طریق برنامههای تلفن همراه و پلتفرمهای وب و بدون نیاز به شعب فیزیکی به وجود آمدهاند.

شرکتهای فینتک، همچون Simple در ایالات متحده، N26 در آلمان، و Monzo و Revolut در بریتانیا، تمرکز خود را بر ارائه یک تجربه کاربری بصری متمرکز کردهاند و اکثرا ویژگیهایی همچون اعلانهای زمانی، ابزارهای بودجهبندی، و انتقال آسان پول را ارائه میکنند.

به عبارتی دیگر، همچنان که آجرها و گچها با یکدیگر همکاری میکنند، یک کسوهٔ اصلی در ارائه خدمات همچنان باقی مانده است.

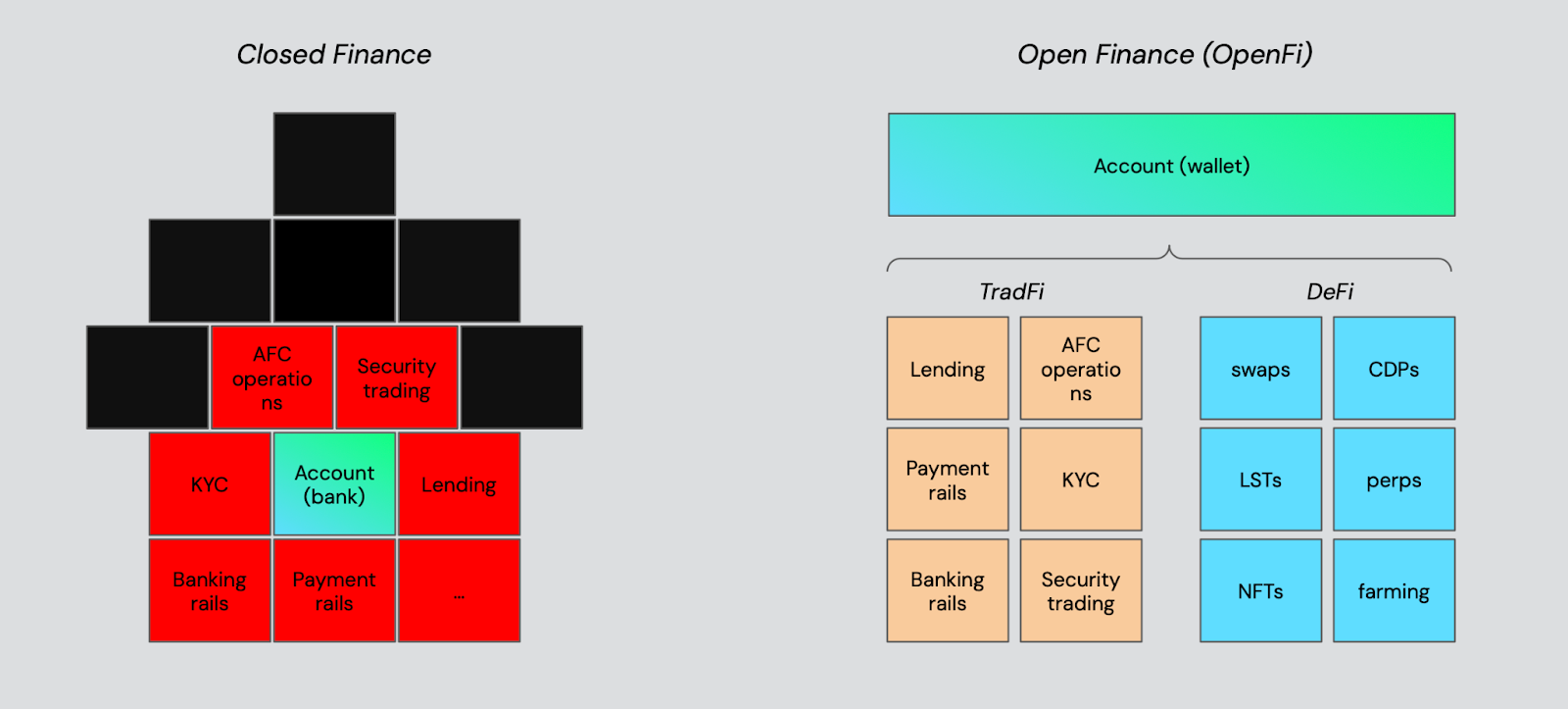

یک اتحادیه رمزنگاری جدید در حال ارائه “مالی باز” یا OpenFi به عنوان یک جایگزین برای نئوبانکها و DeFi کاملاً رمزنگاری شده است.

مفهوم کلیدی در آغاز از یک حساب کاربری قابل کنترل نهفته است. به جای اتکا به بانکها بهعنوان مرزهای ورودی برای اجرای فرایند شناسایی مشتری (KYC)، میتوان خدمات بانکی را متصل و جایگزین کرد – همانند بازی «لگو پول» که در فضای وب۳ به آن اعتیاد پیدا کردهایم.

به طور خلاصه، OpenFi یک چارچوب برای یکپارچهسازی راهحلهای بلاکچین غیرمتعارف در سیستم های مالی سنتی است.

چشم انداز OpenFi

این گروه در کنار همای EthCC در شهر بروکسل، به یک آینده تازه اشاره کرد که در آن حسابهای بانکی به وسیله کیف پولهای هوشمند جایگزین خواهند شد. این فرصت به کاربران اجازه میدهد تا مسائل مالی خود را بدون نیاز به وابستگی به یک موسسه مرکزی مدیریت کنند.

به جای منوی انتخابی، افرادی که تخصص دارند در زمینه خدمات بانکی بخشی از خدمات را بر عهده میگیرند. این رویکرد با حذف نقاط ضعف، کاربران را تحت کنترل قرار میدهد.

یکی از عناصر اصلی استراتژی OpenFi، توسعه زیرساخت برای حمایت از برنامه ها میباشد. همانطور که Jasper De Maere، سرپرست تحقیقات Outlier Ventures بیان کرد، «برنامهها مهمترین بخش زیرساخت هستند و ایجاد زیرساخت برنامههای جدید را تسهیل میکند». به طور خلاصه او تاکید دارد که زمان مناسبی است که فین تک ها به یک فناوری جدید مهاجرت کنند.

بر خلاف کیف پولهای قابل تعقیب توسط بازیکنان متمرکز که گاهاً به عنوان CeDeFi شناخته میشوند، طرفداران OpenFi قصد دارند از کیفپولهای هوشمند استفاده کنند، به عنوان مثال Safe و Zeal که بر مبنای Safe ساخته شدهاند. دو فرد از اعضای اصلی این گروه هستند.

| شاید دنبال کردن این اخبار برای شما مفید باشد: |

حسابهای هوشمند دسترسی مستقیم به برنامههای DeFi را فراهم میکنند و به کاربران این امکان را میدهند تا تنظیمات امنیتی شخصی خود را تعیین کنند، همزمان با ارائه ریلهای پرداخت و بانکی به ارائهدهندگانی همچون Monerium و Gnosis Pay.

برای بهرهبرداری کامل از تمامی قابلیتهای OpenFi، لازم است تلاشهای هماهنگ برای توسعهی برنامههای کاربرپسندتر صورت گیرد. این امر امکان رقابت با برنامههای ارائه شده توسط شرکتهای فینتک سنتی را فراهم میکند، همچنین پیشرفت بیشتری در زمینهی راهحلهای هویت و امنیت نیز ایجاد میشود.

در زمینه هویت، جولیان لیتلوف از idOS به نیاز به سادهسازی روند ورود به سیستم و جلوگیری از فرآیندهای اضافی شناسایی و احراز هویت اشاره کرد. امروزه، بسیاری از افراد به هنگام دسترسی به خدمات مالی مختلف نیاز به تأیید تکراری هویت خود دارند. OpenFi، که لیتلوف به آن “قاتل استفاده از رمزنگاری” اشاره کرده است، یک راهحل هویت یکپارچه ارائه میدهد که این فرآیند را آسانتر میکند.

سیستم idOS از زنجیره Arbitrum Orbit استفاده می کند. این زنجیره داده های رمزگذاری شده توسط کاربر را از طریق یک SDK به dapp ها ارائه می دهد.

به گفته جولیان گریگو از شرکت Safe، علیرغم وعدههای ارائه شده توسط OpenFi، موسسات مالی سنتی هنوز هم نقش مهمی در صنعت خواهند داشت. اکنون بازرگانان و ارائهدهندگان خدمات هنوز آمادهی پذیرش پرداختهای رمزنگاری شده مستقیم نیستند، از این رو برای پر کردن این شکاف و همچنین حفظ انطباق با مقررات، راهحلهای ترکیبی مانند Stripe، Gnosis Pay و Kulipa ارائه شدهاند.

با جداکردن حسابها از خدمات بانکی، گروه OpenFi امیدوار است تا یک اکوسیستم مالی باز و محور بر روی کاربر را به واقعیت بپوشاند، با اینکه گزینههای بیشتر و یک زنجیره بازده گسترده تر را فراهم سازد، چیزی که نئوبانکها نتوانستند بهخوبی ارائه دهند.

منبع: blockworks.co

بیشتر بخوانید

نظرات کاربران