کاهش تسلط استیبل کوین ها در بازار ادامه دارد. دلیل چیست؟

کاهش تسلط استیبل کوین ها در بازار ادامه دارد. دلیل چیست؟

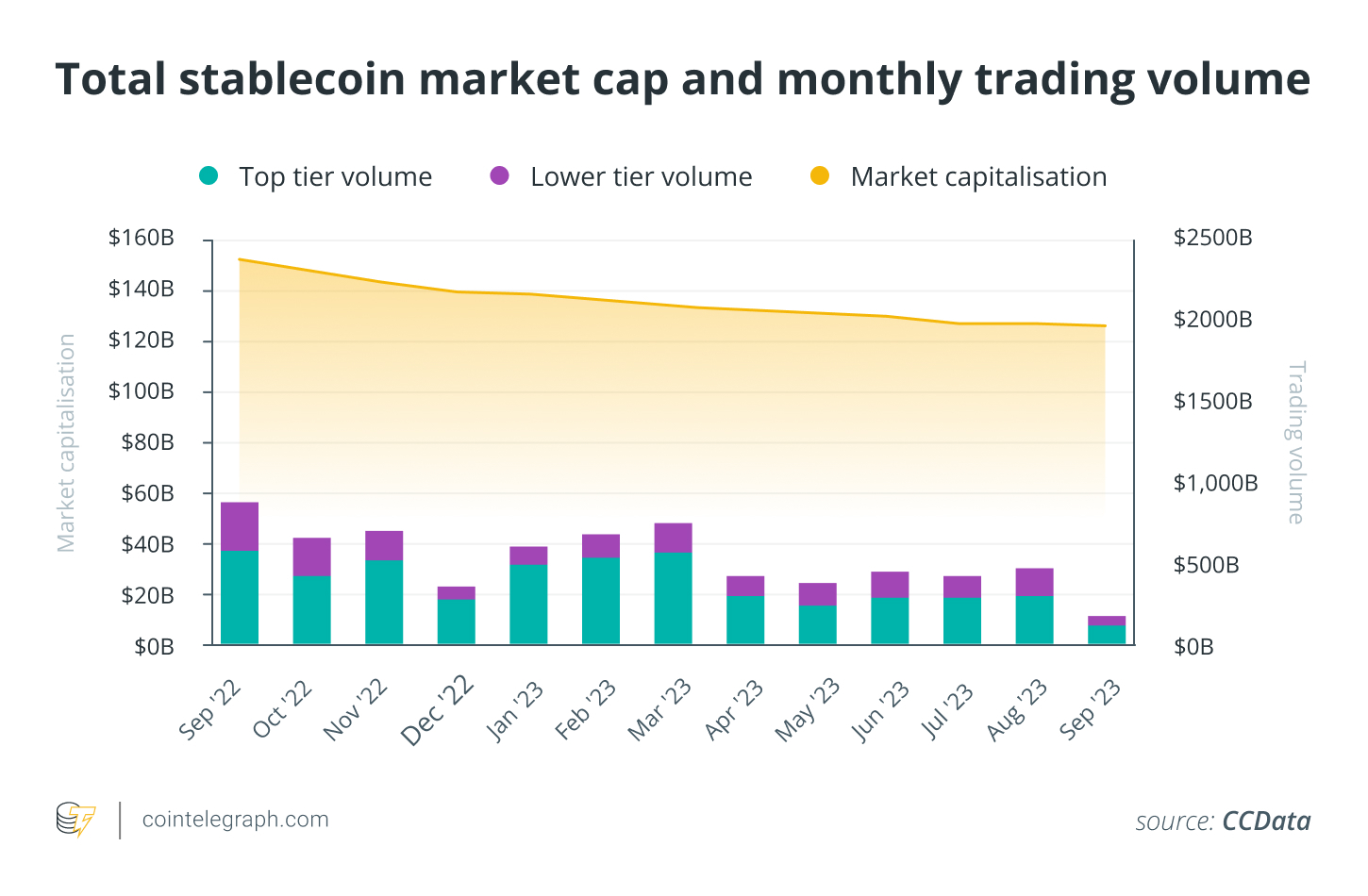

به گزارش زوم ارز، در سالی پر از عدم اطمینان در فضای ارزهای دیجیتال، روند جدیدی در حال آشکار شدن است: خروج استیبل کوین که اکنون برای 18 ماه متوالی به طول انجامیده و شاهد کاهش 11 درصدی تسلط استیبل کوین ها در بازار بوده ایم.

طبق گزارشی از CCData، کل سرمایه بازار بخش استیبل کوین در ژوئیه 124 میلیارد دلار در میان کاهش 18 ماهه بود که بر اکثر استیبل کوینهای اصلی تأثیر گذاشت. در حالی که Pax Dollar (USDP)، USD Coin (USDC) و Binance USD (BUSD) همگی با کاهش مواجه شدند، بزرگترین استیبل کوین از نظر ارزش بازار، Tether (USDT)، به رشد خود ادامه داده است.

استیبل کوین ها دسته ای از ارزهای رمزپایه هستند که تلاش می کنند از طریق روش های مختلف ثبات قیمت را حفظ کنند. اکثر استیبل کوینهای پیشرو توسط ارزهای فیات پشتیبانی میشوند، اگرچه بقیه توسط ارزهای دیجیتال یا کالاها پشتیبانی میشوند یا بر اساس الگوریتمها هستند.

دلایل مهاجرت اخیر کاملاً مشخص نیست و ممکن است چند وجهی باشد.

تعلیق سپردههای ارز فیات در Binance.US به دنبال شکایت کمیسیون بورس و اوراق بهادار ایالات متحده در کنار اقدام MakerDAO برای حذف USDP از ذخایر خود به دلیل عدم کسب درآمد اضافی بر این بخش تأثیر گذاشت.

بر اساس گزارش CCData، حجم معاملات استیبل کوین 10.9 درصد افزایش یافت و به 406 میلیارد دلار رسید، اما فعالیت در صرافی های متمرکز با مشکل مواجه است، به طوری که حجم معاملات کلی “در مسیر” در ماه سپتامبر به کاهش خود ادامه می دهد.

گزارشCCData به شکایتهای SEC علیه صرافیهای پیشرو ارزهای دیجیتال Binance و Coinbase و رقابت برای فهرست کردن صندوق معاملهشده در بورس بیتکوین (BTC) نقطهای (ETF) به عنوان عواملی در افزایش حجم معاملات استیبل کوین اشاره میکند.

این عوامل نشان میدهند که استیبل کوینها همچنان به عنوان پناهگاههای امن برای سرمایهگذاران عمل میکنند، به این معنی که خروج از کشور میتواند به عوامل دیگری مرتبط باشد، مانند سرمایهگذارانی که استیبل کوینهای خود را نقد میکنند تا داراییهای سنتی را هنگام خروج از فضای ارزهای دیجیتال یا بهرهگیری از افزایش بازدهی بخرند. در اوراق بهادار با درآمد ثابت.

به عنوان مثال، بازدهی اوراق خزانه داری 10 ساله ایالات متحده افزایش یافته است زیرا فدرال رزرو نرخ های بهره را در تلاش برای مهار تورم افزایش می دهد. در حالی که بازدهی این اسکناس ها در یک نقطه کمتر از 0.4 درصد در سال 2020 بود، اکنون به 4.25 درصد رسیده است.

Kadan Stadelmann، مدیر ارشد فناوری پلتفرم بلاک چین کومودو، به کوین تلگراف گفت که یکی از دلایلی که سرمایهگذاران برای خرید اسناد خزانهداری «اطمینان بیشتر پشت آنها هستند» است. اگرچه دولتهایی مانند ایالات متحده ممکن است با مشکلات بدهی قابل توجهی مواجه شوند، اما همچنان از نظر اکثریت مردم پایدار هستند. Stadelmann افزود:

«در همین حال، استیبل کوینها بهعنوان ریسکپذیرتر شناخته میشوند، زیرا بازار ارزهای دیجیتال هنوز تا حد زیادی غیرقابل تنظیم است. علاوه بر این، بازگشت استیبل کوین به طور کامل تضمین نشده است. این بدان معناست که اگر نرخهای بهره بین هر دو گزینه قابل مقایسه باشد، سرمایهگذاران به احتمال زیاد اسکناسهای T را به جای استیبل کوینها انتخاب میکنند.”

در صورت عمیقتر شدن، کاهش ارزش بازار بخش استیبل کوین میتواند به طور قابل توجهی بر بازار گستردهتر ارزهای دیجیتال تأثیر بگذارد. استیبل کوین ها اغلب به عنوان وسیله مبادله و ذخیره ارزش در تراکنش های رمزنگاری مورد استفاده قرار می گیرند، به این معنی که اگر تقاضا برای استیبل کوین ها کاهش یابد، می تواند نقدینگی و کارایی بازار کریپتو را به طور کلی کاهش دهد.

عرضه استیبل کوین در گردش در درازمدت منفجر شد

در حالی که کل سرمایه بازار بخش استیبل کوین به مدت 16 ماه متوالی در حال کاهش بوده است، گزارش CCData به تفصیل توضیح داد که حجم معاملات به سرنوشت مشابهی دچار نشده است.

بکی ساروات، رئیس ارتباطات در پلتفرم معاملات ارزهای دیجیتال CEX.IO، در صحبت با کوین تلگراف، به چندین تغییر در بخش استیبل کوین، از جمله افزایش USDT و کاهش جزئی که در ماه آگوست مشاهده شد، اشاره کرد که سابقه تاریخی دارد و نشان دهنده افزایش تقاضا.

Sarwate خاطرنشان کرد که چندین پروژه “نوسانات قابل توجهی را در سال جاری” تجربه کردند، به عنوان مثال USDC پس از فروپاشی بانک سیلیکون ولی در ماه مارس پس از فاش شد که Circle 3.3 میلیارد دلار در موسسه مالی گیر کرده بود، کاهش یافت. او گفت که این “احتمالاً جدولی را برای بایننس تنظیم می کند تا دارایی های خود را از استیبل کوین به BTC و ETH تغییر دهد.” Sarwate افزود:

«در عین حال، فراگیر بودن USDC در فضای DeFi مدتهاست که به دلیل الزامات وثیقهسازی بیش از حد، سایر استیبل کوینها مانند Dai را به حاشیه سوق داده است.»

او همچنین اشاره کرد که پس از اینکه Paxos مجبور به توقف انتشار توکنهای جدید شد، استیبل کوین پرچمدار بایننس، BUSD، به کاهش خود ادامه داد. بایننس از آن زمان TrueUSD (TUSD) و First Digital USD (FDUSD) را به کار گرفته است که “هر دو شاهد افزایش سرمایه بازار به ترتیب به ترتیب 240٪ و 1950٪ در سال 2023 بودند.”

توماس پرفیمو، رئیس استراتژی در صرافی کریپتوکارنسی کراکن، به کوین تلگراف گفت که ارزش بازار برای استیبل کوین ها “با تقاضای بازار مطابقت دارد” و افزود:

“طی سه سال و نیم گذشته، عرضه استیبل کوین در گردش از 5 میلیارد دلار به 115 میلیارد دلار افزایش یافته است که با توجه به جذابیت نوسانات پوشش ریسک و انعطاف پذیری جهانی، 24 ساعته و 7 روز هفته، نشان دهنده رشد عظیمی است. “

پلی وانگ، یکی از بنیانگذاران و مدیر عملیات Bracket Labs – یک صرافی غیرمتمرکز گزینه های مالی – خاطرنشان کرد که استیبل کوین های پیشرو USDT و USDC در مقایسه با 66 مورد، 23 درصد کاهش در ارزش بازار خود را از ژوئن 2022 تا سپتامبر 2023 ثبت کردند. ٪ کاهش از 3 تریلیون دلار به حدود 1 تریلیون دلار فضای ارزهای دیجیتال از نوامبر 2021 تا سپتامبر 2023.

از نظر وانگ، بسیاری از سرمایهگذاران ارزهای دیجیتال «بسیار فرصتطلب هستند، به این معنا که دنبال میکنند که بازدهی به کجا میرود». پس از استفاده از فرصتهای بازدهی بهتر در کریپتو، زمانی که فاینانس سنتی نرخ بهره پایینی داشت، اکنون با افزایش نرخهای آن، به سمت تامین مالی سنتی میروند.

به دنبال بازده

وانگ در این تحلیل تنها نیست: Perfumo کراکن به کوین تلگراف گفت که “احتمال دارد که کاهش عرضه استیبل کوین به جذابیت سایر معادل های نقدی مرتبط باشد که سود بیشتری از جمله اوراق قرضه دولتی به دست می آورند.”

Perfumo اضافه کرد که شرکت بیمه سپرده فدرال گزارش داده است که بانکهای ایالات متحده بیش از هر زمان دیگری در چهار دهه گذشته سپردههای خود را از دست دادهاند، احتمالاً به دلیل انتقال وجوه به خزانهداری یا صندوقهای بازار پول که بازدهی بهتری ارائه میدهند.

p>

پگاه سلطانی، رئیس محصولات پرداخت در شرکت فینتک ریپل، به کوین تلگراف گفت که در سال 2020، زمانی که نرخهای بهره در امور مالی سنتی پایین بود، «هزینههای فرصت کمی برای نگهداری پول در استیبل کوینهای بدون بازده وجود داشت، زیرا خزانهداری و سایر موارد ثابت بازده اوراق بهادار درآمدی نزدیک به 0٪ است.”

سلطانی اضافه کرد که با افزایش نرخ بهره، حفظ استیبل کوینها نسبت به ابزارهای بازده کمتر جذاب شد:

«اکنون که خزانهها 5% هستند، هزینههای واقعی برای نگهداری داراییها در استیبل کوینها نسبت به خزانهداری وجود دارد. ریسک عامل واضحتری است، اما پویاییهای اقتصادی احتمالاً نقش بزرگتری در بالا و پایینهای ارزش بازار ایفا میکنند.”

برای Sarwate از CEX.IO، «شکی نیست» که نرخهای بهره بالاتر، امور مالی سنتی را برای سرمایهگذارانی که به دنبال درآمد ثابت هستند جذابتر کرده است. او اضافه کرد که پذیرش استیبل کوین در ابتدا یک «رمپ مناسب برای شرکتکنندگان کنجکاو ارز دیجیتال برای دسترسی به خدمات پیشرفتهتر در اقتصاد دیجیتال» بود.

ارز فیات توکن شده

2023 شاهد کاهش شدید استیبل کوینهای USDC و USDT بودیم که اعتماد سرمایهگذاران را متزلزل کرد. در کنار فروپاشی اخیر صرافی ارزهای دیجیتال FTX و اکوسیستم Terra – که شامل یک استیبل کوین الگوریتمی بود که تقریباً تمام ارزش خود را از دست داد – مشخص میشود که بازار استیبل کوین با چالشهای جدی روبرو شده است که در ذهن بسیاری از شرکتکنندگان این صنعت تازه باقی مانده است.

Sarwate به این نتیجه رسید که این شرکتکنندگان در صنعت میخواهند با مشاهده رشد سرمایهگذاریهای خود احساس امنیت کنند، به این معنی که تا زمانی که استیبل کوینها نتوانند به طور معنیداری به این دو نگرانی رسیدگی کنند، احتمالاً همچنان شاهد عملکرد ضعیف یا ضعیف برای این مورد خاص خواهیم بود.

در مورد اینکه آیا حرکت به سمت اوراق بهادار با درآمد ثابت موقتی است یا نشاندهنده یک روند بلندمدت است، سلطانی به کوینتلگراف گفت که داراییهای توکنسازی شده مانند ارزهای فیات «مطلوب بیشتری نسبت به ارزهای غیرتوکندار» دارند، بهویژه اگر در بلاکچینهای با عملکرد بالا منتشر شوند:

«فیات توکنسازیشده آینده است – اینکه آیا توسط یک بانک صادر شده باشد، Circle، Tether یا دیگران، هنوز مشخص نیست. چه در کوتاه مدت و چه بلند مدت، حرکت به سمت خزانه داری نشان دهنده موفقیت اقتصادی و نظارتی است.”

اگر استیبل کوینها همان بازدهی Treasurys را ارائه دهند و در عین حال به همان اندازه مطابقت داشته باشند، بسیاری از کاربران ارزهای دیجیتال احتمالاً میخواهند داراییهای خود را در استیبل کوینها نگهداری کنند که جابهجایی و معامله آسانتر است.

به زبان ساده، انگیزه نگهداری استیبل کوین ها به ظاهر کاهش یافته است، در حالی که انگیزه نگهداری پول نقد و سایر اوراق بهادار با درآمد ثابت در امور مالی سنتی در حال افزایش است.

آیا استیبل کوین پی پال می تواند اوضاع را تغییر دهد؟

در ماه آگوست، غول پرداخت جهانی پی پال یک استیبل کوین جدید به نام PayPal USD (PYUSD) رونمایی کرد، یک استیبل کوین مبتنی بر اتریوم و دلار آمریکا که توسط Paxos منتشر شد و کاملاً توسط سپرده های دلاری، خزانه داری کوتاه مدت و سایر معادل های نقدی پشتیبانی می شود. .

استیبل کوین اولین استیبل کوین است که وزن یک مؤسسه مالی بزرگ ایالات متحده را به دوش می کشد، که به طور بالقوه می تواند اعتماد سرمایه گذاران را به آن افزایش دهد. سایرین، همانطور که Sarwate از CEX.IO اشاره کرد، از ماهیت متمرکز آن خسته شدهاند و نگرانیهایی را در مورد برخی از ویژگیهای بحثبرانگیز آن، از جمله مسدود کردن آدرس و پاک کردن وجوه، ایجاد کردهاند.

Sarwate افزود که “بسیاری هستند که چنین کنترل فراگیر را مغایر با وعده ارزهای دیجیتال می دانند”، چیزی که به نظر او می تواند توضیح دهد که چرا PYUSD تاکنون برای جلب توجه تلاش کرده است.

با این وجود استیبل کوین پی پال می تواند به بهبود بخش کمک کند، حتی اگر با آوردن کاربران جدیدی که قبلا هرگز از ارز دیجیتال استفاده نکرده اند. اریک اندرسون، تحلیلگر ارشد تحقیقاتی در شرکت ETF Global X، در صحبت با کوین تلگراف، پیشنهاد کرد که PYUSD می تواند مانع ورود ارزهای دیجیتال را کاهش دهد:

«ما معتقدیم راهاندازی PayPal این پتانسیل را دارد که این فناوری را برای یک پایگاه کاربر گسترده (تقریباً بیش از 430 میلیون کاربر فعال) در دسترستر و کمتر ارعابکنندهتر کند، که میتواند یک چیز عالی برای پذیرش باشد.

Sarwate ظاهراً با این ارزیابی موافق بود و گفت که نام PayPal در پشت یک استیبل کوین میتواند “نقطه فروش برای تازه واردان به فضا باشد و به ایجاد PYUSD به عنوان یک ارز دیجیتال دروازه کمک کند.”

سلطانی ریپل نیز این عقیده را تکرار کرد و گفت که اگر استیبل کوین در اکوسیستم ارزهای رمزنگاری گستردهتر فهرست شده و در دسترس باشد در حالی که توسط بازرگانانی که با تتر کار میکنند پذیرفته میشود، میتواند «جریان مواد به استیبل کوینها ایجاد کند و سهم بازار موجود را به طور قابل توجهی تغییر دهد. p>

از نظر سلطانی، بازار استیبل کوین به طور طبیعی “به چند نام قابل اعتماد تجمیع خواهد شد”، زیرا در غیر این صورت “نقدینگی بیش از حد تکه تکه خواهد شد.”

در پایان روز، به نظر میرسد که خروج استیبل کوین ناشی از بازار ارزهای دیجیتال نسبتاً باثبات و فرار به سمت داراییهای بازدهی است که سرمایهگذاران در حین تثبیت بازار ارزهای دیجیتال احساس امنیت میکنند.

اینکه آیا استیبل کوینها بازدهی ناشی از اوراق بهادار با درآمد ثابت پشتوانه آنها را آغاز میکنند یا اینکه رمپهای داخل و خارج آنقدر یکپارچه و کارآمد میشوند که بازار شروع به نوسانات شدید میکند، هنوز مشخص نیست.

منبع: cointelegraph.com

اخبار مرتبط

-

۰۳/۲۳تحلیل نتایج فوتبال جام جهانی ۲۰۲۶ | فانتزی توبیت 2 روز پیش

-

۰۳/۲۳Toobit برای دومین سال متوالی برنده جایزه پلتفرم برتر مشتقات دارایی دیجیتال Hedgeweek شد 2 روز پیش

-

۰۳/۲۳آموزش کامل بازار پیش بینی (Toobit Prediction) + ثبت نام در صرافی توبیت 2 روز پیش

-

۰۳/۲۳معاملات کپیترید بدون لغزش قیمت برای 150 جفتارز معاملاتی 2 روز پیش

-

۰۳/۲۳راهاندازی بازار پیشبینی Toobit برای معاملات مبتنی بر رویداد 2 روز پیش

بروکرهای پیشنهادی

مشاهده همه

سامان شیرازی نویسنده حوزه اخبار بازارهای مالی با تمرکز بر تحولات فاندامنتال و رویدادهای تأثیرگذار در بازار ارزهای دیجیتال است. او با پیگیری مستمر اخبار پروژههای بلاکچینی، جریان سرمایه، سیاستهای اقتصادی و تحولات نهادی، تلاش میکند تصویری شفاف از عوامل اثرگذار بر بازار ارائه دهد. رویکرد او مبتنی بر تحلیل خبری و بررسی دادههای منتشر شده از منابع معتبر است تا مخاطبان بتوانند درک بهتری از شرایط بازار و روندهای احتمالی داشته باشند. تمرکز اصلی وی بر تبیین ارتباط میان اخبار و رفتار بازار است، نه ارائه سیگنال یا توصیه معاملاتی! محتوای منتشر شده توسط سامان شیرازی صرفا جنبه اطلاع رسانی و آموزشی دارد و به منزله پیشنهاد خرید یا فروش داراییهای دیجیتال محسوب نمیشود.

نظرات (0 نظر)

هنوز نظری ثبت نشده است. شما اولین نفر باشید!