بیمه ارز دیجیتال چه مواردی را تحت پوشش قرار میدهد؟

با بلوغ تدریجی اکوسیستم ارزهای دیجیتال، نگاه فعالان این بازار از «کسب سود سریع» به سمت «مدیریت ریسک پایدار» در حال تغییر است. در سالهای ابتدایی ظهور بیتکوین و بلاکچین، مفاهیمی مانند بیمه، پوشش خسارت یا انتقال ریسک چندان جدی گرفته نمیشدند؛ اما امروز، با ورود سرمایههای سازمانی، صندوقهای سرمایهگذاری و پروژههای چند میلیارد دلاری دیفای، نبود ابزارهای حرفهای مدیریت ریسک دیگر یک ضعف حاشیهای نیست، بلکه یک تهدید ساختاری محسوب میشود. بیمه ارز دیجیتال دقیقاً در پاسخ به همین نیاز شکل گرفته است.

با این حال، بیمه در فضای کریپتو دارای تفاوتهای بنیادینی با بیمههای سنتی است. برخلاف بیمه خودرو یا بیمه اموال که چارچوبهای مشخص و دادههای تاریخی گستردهای دارند، بیمه ارز دیجیتال با محیطی روبهرو است که هم از نظر فنی پیچیده است و هم از نظر حقوقی و نظارتی دائماً تغییر میکند. به همین دلیل، برای درک صحیح این مفهوم باید بدانیم این بیمهها دقیقاً چه ریسکهایی را پوشش میدهند، چه پیشفرضهایی دارند و مهمتر از همه، چه انتظاراتی نباید از آنها داشت.

لیست عناوینی که در این مقاله برای شما زوم ارزی عزیز آماده کرده ایم:

- پوشش سرقت داراییهای دیجیتال و حملات سایبری

- پوشش خسارت ناشی از نقص قراردادهای هوشمند

- پوشش ریسک استیکینگ و جریمه اعتبارسنجها (Slashing Risk)

- پوشش ریسکهای عملیاتی صرافیها و متولیان نگهداری دارایی

- پوشش ریسک شکست زیرساخت و اختلال سرویسها

- بیمه مسئولیت حرفهای در اکوسیستم کریپتو

- چه ریسکهایی معمولاً تحت پوشش بیمه ارز دیجیتال نیستند؟

- جمعبندی: بیمه ارز دیجیتال برای چه کسانی معنا دارد؟

پوشش سرقت داراییهای دیجیتال و حملات سایبری

یکی از مهمترین و رایجترین پوششها در بیمه ارز دیجیتال، جبران خسارت ناشی از سرقت داراییها در اثر حملات سایبری است. این پوشش معمولاً زمانی فعال میشود که داراییهای دیجیتال بهدلیل نفوذ هکرها به زیرساختهای فنی یک صرافی، کیف پول سازمانی از بین رفته باشند. در چنین شرایطی، بیمهگر پس از بررسی فنی حادثه و احراز وقوع حمله، خسارت وارد شده را تا سقف تعهدات بیمهنامه جبران میکند.

نکته کلیدی اینجا است که بیمهگران میان «حمله سایبری» و «سهلانگاری انسانی» تمایز قائل میشوند. اگر از دست رفتن دارایی ناشی از ضعف کنترلهای امنیتی، اشتباه در نگهداری کلید خصوصی یا عدم رعایت پروتکلهای پایه امنیت باشد، در بسیاری از موارد بیمهنامه مسئولیتی را نمیپذیرد. به همین دلیل، داراییهایی که در کیف پولهای سرد (Cold Wallet) و تحت رویههای امنیتی چندلایه نگهداری میشوند، معمولاً شانس بالاتری برای برخورداری از پوشش بیمهای دارند.

پوشش خسارت ناشی از نقص قراردادهای هوشمند

با گسترش دیفای و استفاده گسترده از قراردادهای هوشمند، ریسکهای جدیدی وارد معادله بیمه شدهاند. قراردادهای هوشمند اگرچه بهصورت خودکار اجرا میشوند، اما در نهایت مجموعهای از کدها هستند که ممکن است دارای باگ، نقص منطقی یا آسیبپذیری امنیتی باشند. در سالهای اخیر، بخش قابلتوجهی از خسارتهای چند صد میلیون دلاری بازار کریپتو، مستقیماً به Exploit قراردادهای هوشمند مرتبط بوده است.

برخی بیمههای تخصصی ارز دیجیتال، این نوع خسارتها را تحت پوشش قرار میدهند؛ اما با شرایط خاص. همانطور که در صرافی بایننس به این موضوع اشاره شده است، معمولاً قرارداد هوشمند باید پیش از وقوع حادثه، توسط شرکتهای معتبر حسابرسی شده باشد و گزارش آن در دسترس بیمهگر قرار گیرد. در واقع بیمهگر در اینجا نهتنها ریسک مالی، بلکه کیفیت فنی توسعه پروتکل را نیز ارزیابی میکند. هرچه سطح شفافیت، مستندسازی و حسابرسی بالاتر باشد، احتمال پذیرش ریسک از سوی بیمهگر افزایش پیدا میکند.

پوشش ریسک استیکینگ و جریمه اعتبارسنجها (Slashing Risk)

طبق مطالب ارائه شده در مقاله بیمه ارز دیجیتال در بیمه دات کام، بخشی از ریسک کاربران و اپراتورها در شبکههای مبتنی بر اثبات سهام، مستقیماً به فرآیند استیکینگ و عملکرد اعتبارسنجها بازمیگردد. این ریسکها نه به هک زیرساخت مربوط هستند، نه به نقص قرارداد هوشمند؛ بلکه نتیجه الزامات فنی، قوانین اجماع شبکه و رفتار عملیاتی نودهای اعتبارسنجاند. بهدلیل قابلاندازهگیری بودن این نوع ریسکها، بیمهگران حوزه کریپتو بهتدریج آنها را بهعنوان یک دسته مستقل از ریسکهای قابل پوشش در نظر گرفتهاند.

تحلیلهای امنیتی نشان میدهد که در شبکههای مبتنی بر اثبات سهام مانند اتریوم، تاکنون حدود ۰.۰۴ درصد از اعتبارسنجها (validators) در شبکه تحت جریمه (slashing) قرار گرفتهاند که به معنی از دست رفتن کامل یا جزئی داراییهای استیکشده است. این آمار نشان میدهد که ریسکهای استیکینگ قابل ثبت هستند و همین موضوع باعث شده پوششهای بیمهای برای جبران زیانهای ناشی از توقف فعالیت، خطاهای فنی یا جریمه شدن در استیکینگ بهعنوان یک نیاز عملی در بازار بیمه ارز دیجیتال مطرح شود.

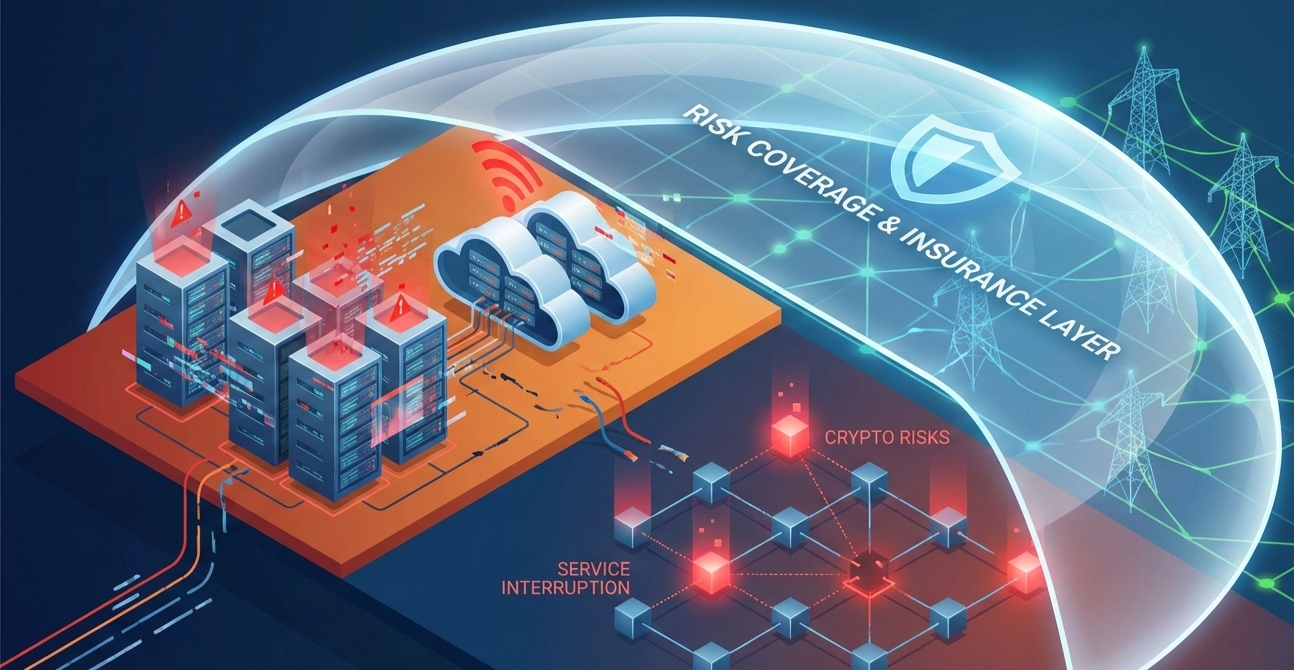

پوشش ریسکهای عملیاتی صرافیها و متولیان نگهداری دارایی

در بیمههای سازمانی حوزه کریپتو، تمرکز صرفاً بر هک و نقص فنی نیست. بسیاری از بیمهنامهها خسارتهای ناشی از ریسکهای عملیاتی را نیز پوشش میدهند؛ ریسکهایی که ممکن است در اثر خطای انسانی، ضعف فرآیندهای داخلی یا اختلال در زیرساختهای فناوری اطلاعات رخ دهند. این نوع پوششها بهویژه برای صرافیهای متمرکز و شرکتهای کاستودی (Custody) اهمیت بالایی دارند.

در این مدل بیمه، عواملی مانند تفکیک وظایف، کنترل دسترسی، ثبت لاگهای امنیتی و وجود فرآیندهای واکنش به حادثه، نقش تعیینکنندهای در پذیرش یا رد پوشش دارند. بیمهگر عملاً ساختار حاکمیت فناوری و امنیت سازمان را بررسی میکند و بر اساس آن تصمیم میگیرد چه میزان ریسک را بپذیرد. به همین دلیل، این بیمهها بیشتر در دسترس بازیگران بزرگ و حرفهای بازار قرار دارند.

پوشش ریسک شکست زیرساخت و اختلال سرویسها

در اکوسیستم ارزهای دیجیتال، اختلال در زیرساختهای فنی میتواند پیامدهایی فراتر از توقف موقت سرویس داشته باشد. وابستگی صرافیها و پلتفرمهای دیفای به سرورها، نودهای بلاکچین، API ها و سرویسهای ابری باعث شده است که خرابی سختافزار، نقص نرمافزاری، اختلال در بهروزرسانیها یا قطع سرویسهای زیرساختی، مستقیماً دسترسی کاربران به داراییها و انجام تراکنشها را مختل کند. برخی بیمههای تخصصی ارز دیجیتال، در صورتی که این اختلال خارج از کنترل مستقیم پروژه و بدون قصور فاحش رخ داده باشد، خسارتهای مالی ناشی از توقف سرویس یا نقض تعهدات عملیاتی را تحت پوشش قرار میدهند.

در این نوع بیمه، تمرکز اصلی بر پیامدهای مالی اختلال است، نه صرف وقوع آن. به همین دلیل، بیمهگران معماری فنی پروژه را با دقت ارزیابی میکنند؛ وجود زیرساخت افزونه، برنامه بازیابی از بحران، تستهای Failover و توزیع ریسک میان چند ارائهدهنده سرویس، نقش تعیینکنندهای در پذیرش پوشش دارند. این رویکرد نشان میدهد که بیمه ارز دیجیتال بهتدریج از تمرکز صرف بر سرقت دارایی فاصله گرفته و به سمت پوشش ریسکهای پیشرفته زیرساختی حرکت کرده است؛ ریسکهایی که برای صرافیها و پروژههای بزرگ، مستقیماً با اعتبار و پایداری کسبوکار گره خوردهاند.

بیمه مسئولیت حرفهای در اکوسیستم کریپتو

بخشی از بیمههای مرتبط با ارز دیجیتال، بهجای تمرکز مستقیم بر دارایی، بر مسئولیت حقوقی شرکتها و ارائهدهندگان خدمات متمرکز است. این نوع بیمه که در قالب Professional Liability یا Errors & Omissions ارائه میشود، خسارتهایی را پوشش میدهد که ناشی از خطا در ارائه خدمات، اطلاعات نادرست یا نقص در عملکرد پلتفرم باشد. برای مثال، اگر یک پلتفرم دیفای یا شرکت فینتک بهدلیل نقص فنی یا اطلاعرسانی ناقص با دعوای حقوقی کاربران مواجه شود، این بیمه میتواند بخشی از هزینههای حقوقی یا خسارتهای مالی را جبران کند. با افزایش نظارتهای قانونی در سطح بینالمللی، این نوع پوشش بهتدریج به یکی از نیازهای جدی کسبوکارهای کریپتویی تبدیل شده است.

چه ریسکهایی معمولاً تحت پوشش بیمه ارز دیجیتال نیستند؟

با وجود تنوع پوششها، بیمه ارز دیجیتال محدودیتهای جدی دارد. نوسانات قیمت، زیانهای ناشی از تصمیمات سرمایهگذاری، پروژههای کلاهبرداری، Rug Pull ها و از دست دادن کلید خصوصی توسط خود کاربر، تقریباً در تمام بیمهنامهها جزء استثنائات هستند. بهبیان دیگر، بیمه کریپتو قرار نیست ریسک ذاتی بازار یا رفتار پرریسک سرمایهگذار را پوشش دهد. این موضوع نشان میدهد که بیمه ارز دیجیتال بیشتر یک ابزار مدیریت ریسک فنی و عملیاتی است، نه راهی برای تضمین سود یا حذف عدمقطعیت بازار.

جمعبندی: بیمه ارز دیجیتال برای چه کسانی معنا دارد؟

بیمه ارز دیجیتال بیشتر برای صرافیها، کاستودینها، پروژههای دیفای و بازیگران حرفهای اکوسیستم معنا پیدا میکند. این بیمهها میتوانند بخشی از ریسکهای قابلاندازهگیری و قابلکنترل را پوشش دهند، اما جایگزین امنیت فنی، حسابرسی، حاکمیت شرکتی و تصمیمگیری آگاهانه نیستند. درک درست از محدوده پوشش بیمههای کریپتویی، به فعالان این بازار کمک میکند تا میان «ریسک قابل انتقال به بیمه» و «ریسک ذاتی بازار» مرز روشنی ترسیم کنند؛ مرزی که نادیده گرفتن آن، میتواند هزینههای سنگینی بههمراه داشته باشد.

amir zajkani

امیر زاجکانی نویسنده حوزه بازار ارزهای دیجیتال در زوم ارز است که به صورت تخصصی بر پوشش اخبار، تحولات صرافیها، جریان سرمایه و رویدادهای تاثیرگذار بر بازار داراییهای دیجیتال تمرکز دارد. رویکرد او در تولید محتوا، ارائه گزارشهای دقیق، مبتنی بر داده و قابل استناد برای کمک به درک بهتر شرایط متغیر بازار است. تمرکز حرفهای او بر بازتاب تحولات مهم صنعت کریپتو، بررسی اطلاعیههای رسمی پروژهها و صرافیها، و تحلیل روندهای کلان اثرگذار بر بازار جهانی ارزهای دیجیتال است. در نگارش مطالب، تلاش میکند با اتکا به منابع معتبر بینالمللی و دادههای منتشر شده از سوی پلتفرمهای رسمی، از بزرگ نمایی، القای قطعیت یا ایجاد هیجان کاذب در فضای پرنوسان بازار پرهیز کند. او در چارچوب تحریریه زوم ارز فعالیت میکند و مقالاتش پیش از انتشار بر اساس استانداردهای دقت اطلاعات، بی طرفی و مسئولیت پذیری محتوای مالی بررسی میشود. محتوای تولید شده توسط امیر زاجکانی با هدف اطلاع رسانی و افزایش آگاهی کاربران منتشر میشود و توصیه سرمایه گذاری یا پیشنهاد خرید و فروش محسوب نمیشود.

نظرات (0 نظر)

هنوز نظری ثبت نشده است. شما اولین نفر باشید!